いよいよ念願のつみたてNISAがスタート!

と、意気揚々、証券サイトを見ていると・・・

あれ?!特定口座での取引になってますやん!!

つみたてNISAと特定口座では、「利益に対する税金が、かかるか・かからないか」という大きな違いがあります。

特定口座は、税金がかかるタイプです。

「税金がかからない口座♪」というメリットを使いたくて、つみたてNISAを始めたつもりが、真逆のことをしてしまっていたのです。。

マヌケですね。。

この記事では、そんなマヌケなことをしてしまった私の体験談をもとに、

- つみたてNISAと、特定口座の違い

- 誤って特定口座で取引してしまった場合の対処

を紹介していきます。

こんな方の参考になれば幸いです。

●これからつみたてNISAを始めようと思っている方

●同じ状況になってしまった方

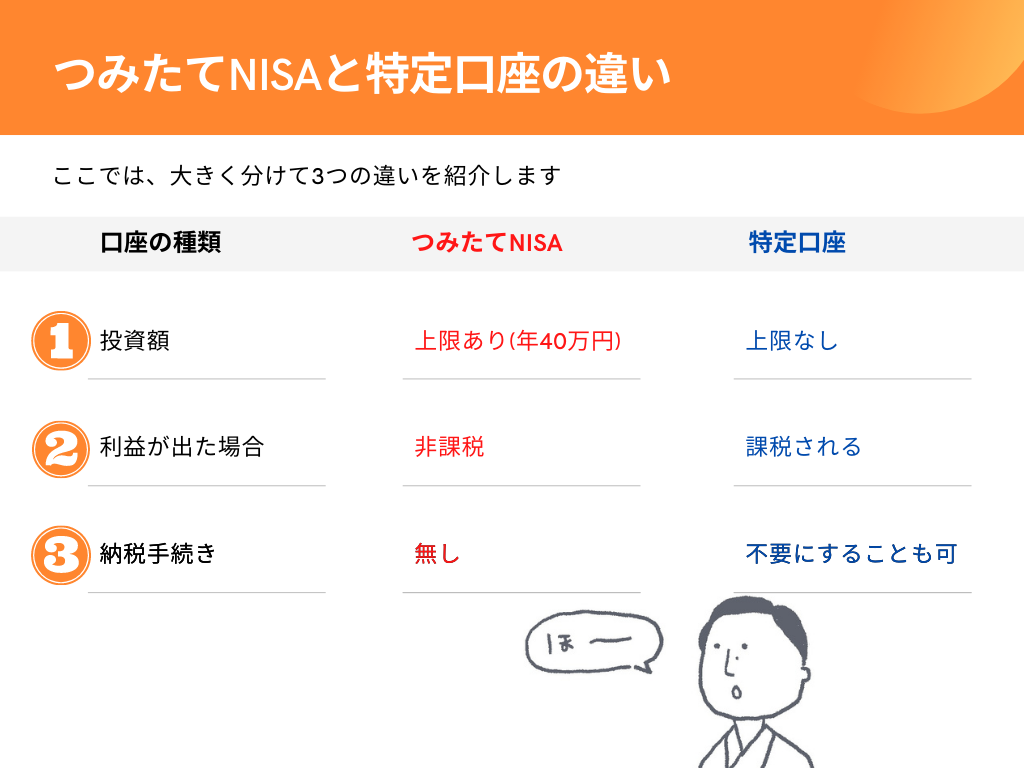

つみたてNISAと特定口座の違い

そもそもつみたてNISAとは、「そういう名前の株・商品」とかではなく、少額から積立投資をしやすいように2018年1月からスタートしている非課税制度です。

- 投資額は、年間40万円(月33,333円)までと決められている

- 最長20年間、投資の利益に対して税金がかからない

- 税金がかからないため、納税の手続きも不要

通常の投資(特定口座での取引も含む)では、利益を得た場合に税率、約20%の税金がかかりますが、つみたてNISAを利用する場合は、最長20年間の投資を、非課税で行うことができるのです。

現時点では、つみたてNISAの制度が2042年までとなっており、2023年までにつみたてNISAを始めれば、20年間の投資を非課税で行えます。

※令和2年度税制改正によって、2037年から2042年へと期限が延長されました。

一方の特定口座は、通常の口座(一般口座)とは異なり、自分の代わりに証券会社が課税対象額の計算を行なってくれる口座です。

一般口座では、自分で計算して納税までしないといけないんだよね〜

さらに特定口座は、「源泉徴収なし」「源泉徴収あり」のいずれかを選ぶようになっていて、源泉徴収ありの場合は、証券会社が、課税対象額を計算後、確定申告および納税まで行ってくれるのです。

- 証券会社が損益の計算を行なってくれる

- 確定申告を不要にすることもできる

誤って、特定口座で取引してしまった場合の対処

もし「つみたてNISAで積み立てたいのに、誤って、特定口座で積み立ててしまってる!」という場合、原則として、つみたてNISAから特定口座へ移すことは出来ません。

次の順番で、対処していきます。

- 特定口座の積み立て設定を解除する

- つみたてNISAで積み立て設定をする

楽天証券であれば、「投資信託」メニューの、積立設定から設定の変更を行うことができます。

▼実際の画面▼

特定口座で保有した分を売却する場合は、保有商品一覧から行えます。

おしまい

証券サイトでは選べるメニューが多いため、投資初心者にとっては慣れるのが大変だったり、難しく感じて結局投資をしないという選択をとる人も多いかも。。

だからと言って、窓口に行ってしまうと、高い手数料をとられてしまいます。

自分で情報を集める力、その情報が正しいのかを見極めれる力を養っていきましょ、、

今回の件で、いかに自分の投資リテラシー能力が低いのかを痛感しました。笑

知識も投資も。コツコツ堅実に積み立てていきたいものです。

それではおしまい〜

コメント